勤務先を退職するときの退職金、一時恩給などを退職所得といい、

長年の功労に報いるために他の所得よりも税金が軽減されています。

| 退職所得の計算 |

退職所得金額=(退職金の収入金額-退職所得控除額)×1/2

| 退職所得控除額は勤続年数によって、次のようになります。 | |

| 勤続年数 | 退職所得控除額退職所得控除額 |

| 20年以下の場合 | 40万円×勤続年数(80万円未満のときは80万円) |

| 20年を超える場合 | 70万円×(勤続年数-20年)+800万円 |

障害者になったことが鯨飲で退職した場合は100万円を加算します。

| 【計算例】 勤続年数 37年 退職金 2,290万円 の場合 {2,290万円-(70万円×17年+800万円)}×1/2=150万円 |

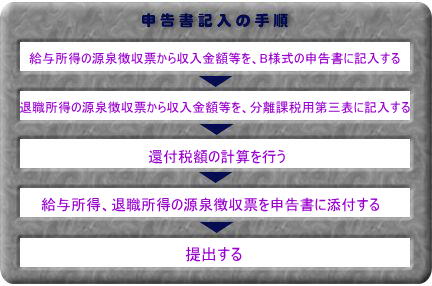

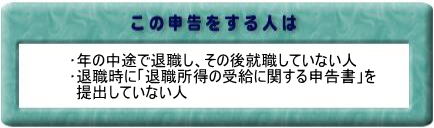

退職の日までに、勤務先に「退職の受給に関する申告書」を提出すると、

退職金から所得税と住民税が源泉徴収されて納税が終了します。

「受給申告書」を提出しなかった場合は、支給のとき20%の所得税が徴収され確定申告が必要です。