サラリーマンが1年間にもらった給料やボーナスなどの収入から給料所得控除額を

差し引いた残りの金額が、給与所得の金額となります。

| 1 源泉徴収と年末調整 | ||||||||||||||

| 給料やボーナスの支給を受ける時には、所得税が源泉徴収されます。この源泉徴収された税金は、扶養親族に異動があった場合や、生命保険料などの所得控除を受けることにより、年末調整で精算されます。 | ||||||||||||||

| 2 給与所得控除額 | ||||||||||||||

給与所得控除額は、サラリーマンの必要経費などに相当するもので、次のようになります。

|

||||||||||||||

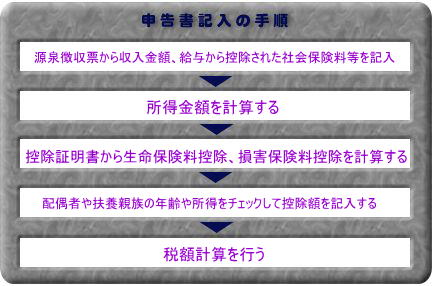

| 3 サラリーマンの確定申告 | ||||||||||||||

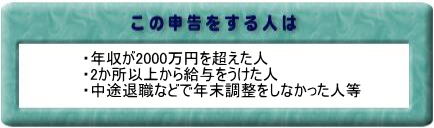

(2)給与所得と退職所得以外の所得の金額の合計額が20万円を超える人 (3)2ヶ所以上から給与をもらっている人

(2)多額の医療費を支払った人 (3)借入金で住宅を新築・増改築又は購入した人 (4)災害・盗難・横領の被害にあった人 (5)特定の寄付をした人 |

|

|

|

● 確定申告TOPへ